全球资产配置丨战略和战术周度观点

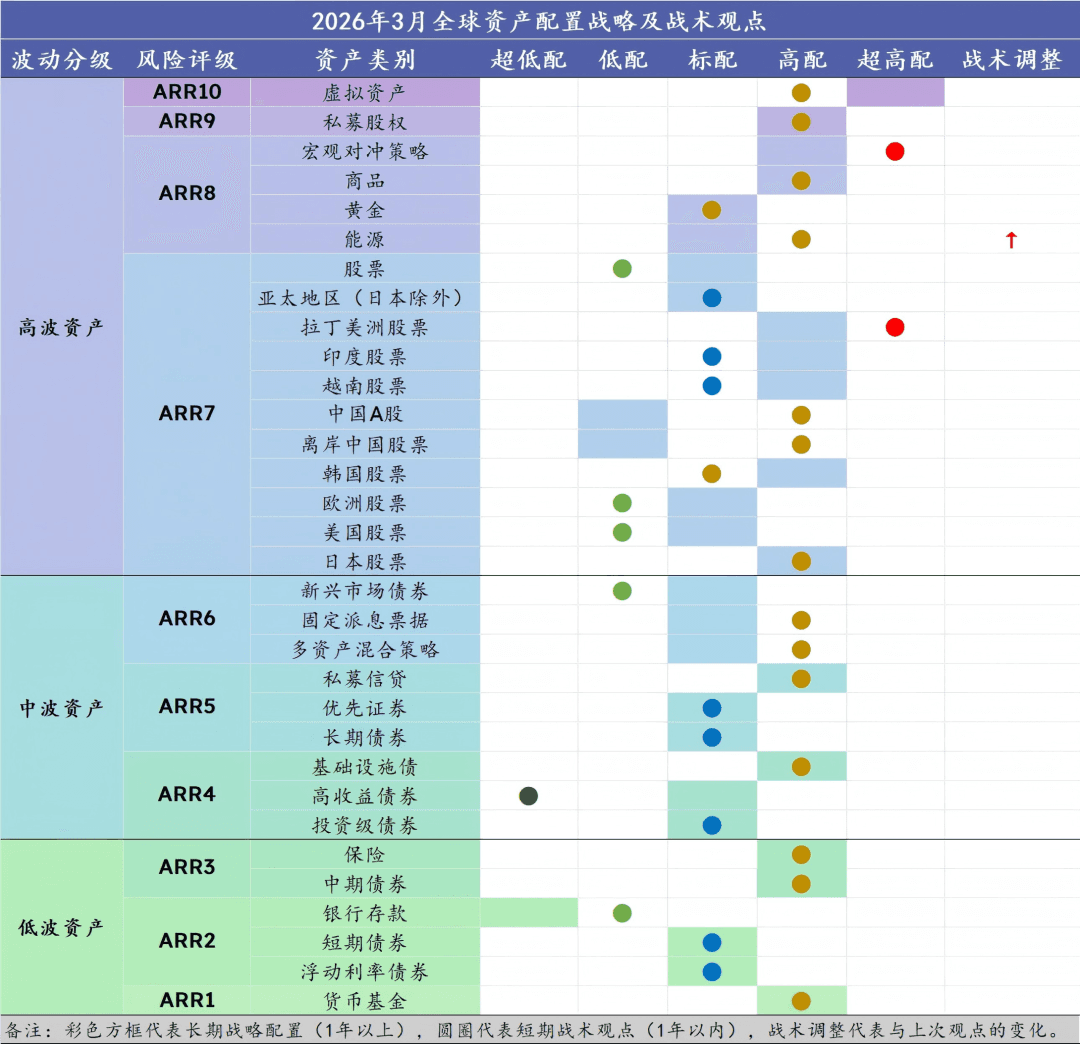

图表1:2026年3月全球资产配置战略及战术观点

来源:MERIT ASSET MANAGEMENT

01 交易主线回顾:地缘冲突升级,TACO失效

霍尔木兹海峡仍受阻,战事超预期令全球股指持续走低,各国央行货币走向紧缩。

1、地缘与能源:能源设施受损引发供给侧危机

关键数据与事实:以色列袭击伊朗南帕尔斯气田,伊朗反击重创卡塔尔拉斯拉凡LNG设施。

卡塔尔宣布不可抗力,中断占全球20%的LNG出货(主要流向亚洲)。

布伦特原油价格升至110美元/桶附近。

市场影响:能源与物流成本上升,通胀性衰退风险加剧。

全球股指普遍下跌,非美货币受能源结构差异影响出现分化,韩元、新台币等贬值。

能源板块逆势走高,标普500能源指数年内累计上涨29%.

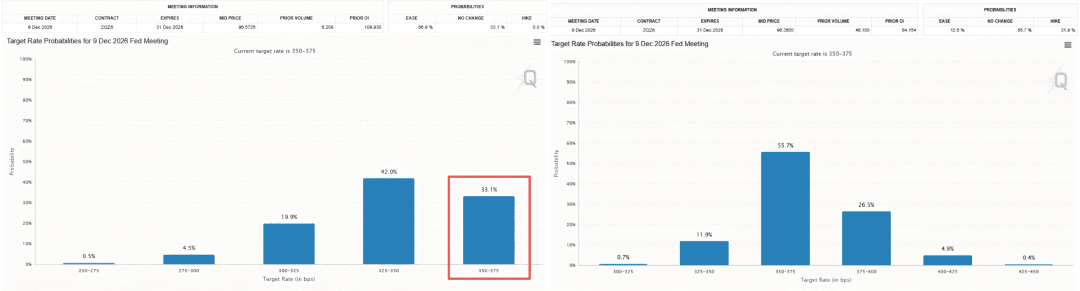

2、宏观与降息:PPI超预期推迟美联储降息,年内已无降息预期

关键数据与事实:美国2月PPI环比上涨0.7%(预期0.3%),连续四个月超预期。

3月FOMC会议维持基准利率在3.5%-3.75%不变,将2026年核心PCE通胀预测从2.4%上调至2.7%。

点阵图显示2026和2027年均仅降息一次。

市场影响:CME利率期货将年内首次降息预期推迟至10月。

债券市场计入悲观预期,权益市场暂未完全反映滞胀风险。

避险资金转向美元,美元多头拥挤,汇率享有“现金保护溢价”。

图表1:美联储降息概率持续走低,能源价格高企、通胀忧虑持续

数据来源:FedWatch CME

备注:2026年12月美联储政策利率概率(2026年3月15日)与2026年12月美联储政策利率概率(2026年3月23日)

3、资金与情绪:实际流动性收缩打破跨资产相关性

关键数据与事实:原油价格上涨实质性收紧了全球实体与金融市场的剩余流动性。

标普500指数与10年期美债收益率的3个月滚动相关性在正负50%之间剧烈震荡。

黄金与高贝塔动量股的30日历史相关性升至52%,创四年新高。

市场影响:传统分散投资模型与避险逻辑(如60/40股债组合)失效。

美股、美债、黄金等大类资产遭遇同向大幅抛售,市场避险资金单一收敛于美元现金。

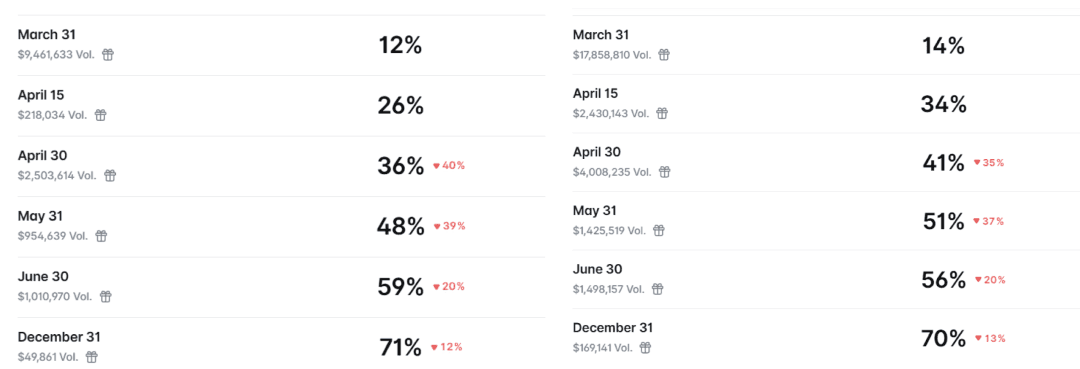

图表2:预测市场显示美伊停火概率有所上升,48小时最后通牒/谈判条件释放,但同时美国持续增兵中东,仍处于互相极限施压阶段

来源:Ploymarket

备注:美伊停火概率(2026年3月16日)与美伊停火概率(2026年3月23日)

02 战略观点:实物资产(布局大宗商品周期)+宏观对冲

高配实物资产(能源、有色金属)、超高配宏观对冲策略、标配贵金属。

1、实物资产(大宗商品):战略高配

“旧经济”与大宗商品的回归:随着AI基础设施建设的重资产化(数据中心、电力需求)、全球供应链重构,大宗商品正步入由工业需求扩张和供给约束驱动的上行周期。

抗通胀与对冲美元信用风险:在全球央行债务高企、财政赤字货币化的趋势下,实物资产作为对冲法币贬值(Debasement)的最佳替代品,配置价值正在加速回归

2、宏观对冲策略:战略高配

“政治越来越重要”:市场受到宏观影响加大,经济不再单纯追求效率,更看政治定位与安全(如中东局势的结构性恶化、美国贸易保护主义的抬头等);

跨资产波动率增大,指数投资回报受限:当前美股等主要股指已处在历史高位,未来长期的被动回报空间被压缩;指数内个股分化剧烈,板块轮动加速,需要通过对冲策略应对尾部风险。

3、黄金:战略标配

避险失效与波动率抬升:GVZ(黄金波动率指数)中枢系统性抬升,短期避险属性钝化。

当前金价呈现“高波动+低广度”特征,极易急涨急跌,缺乏稳定上涨的资金共识。

黄金与高贝塔动量股的30日历史相关性骤升至52%(创四年新高),股债金齐跌,传统的60/40避险对冲组合在极端冲击下完全失效。

流动性冲击抛售风险:高昂的原油价格实质上抽干了全球实体经济的剩余流动性,市场避险资金极度拥挤于美元现金,黄金短期内承受强势美元带来的流动性抛售压力。

03 战术观点:避险情绪下,只有美元/原油可以幸免

高配能源,低配美国股票。

1、能源(石油):战术高配

地缘战火摧毁核心基建,物理断供推升价格绝对中枢:以伊冲突导致南帕尔斯气田与拉斯拉凡LNG设施等核心基建受损,布伦特原油价格升至110美元/桶附近。

战术资金涌入迅速,但长期配置权重仍低:受油价飙升驱动,标普500能源指数年内累计上涨29%,超出其200日移动均线26%。

主动与被动型能源基金的12周滚动资金净流入达资产规模的7%,创过去15年峰值。

对冲“滞胀”与股债双杀:油价飙升抬升通胀预期,实质性延后降息路径。

原油是对冲宏观“滞胀”及尾部风险的核心工具。

优先超配位于美洲本土、现金流充裕且不受中东航运中断影响的上游油气生产商。

2、美国股票:战术低配

降息延后、但定价仍偏乐观:美国2月PPI环比上涨0.7%,连续四个月超预期,CME利率期货将年内首次降息预期推迟至10月。

美股当前定价隐含量对应的实际GDP增速约为1.5%,仍高于经济学家普遍预测,未充分计入滞胀风险。

此外,软件与服务行业在2028年前将面临近400亿美元(以B-及以下低评级为主)的债务到期,再融资成本剧增。

债务到期潮叠加高利率,科技与软件企业再融资风险剧增:高油价叠加降息延后,将迫使科技股遭遇严重的估值倍数压缩。

战术上维持低配美股,坚决规避缺乏当期现金流支撑、高杠杆的软件与科技股,防范债务违约与估值重估风险。