颠覆性科技投资丨红筹赴港上市收紧?详细解析

引言

2026年3月17日午后,Bloomberg关于“北京方面正限制在海外注册的中国企业赴港IPO”的报道在资本市场产生了不小的反响,报道中,知情人士称“监管部门对所谓“红筹公司”的IPO申请持不鼓励态度”。

部分谣言甚至声称“港交所不再受理红筹架构企业的IPO申请”。

当日晚间,根据Bloomberg的进一步报道,中国证监会相关部门回复表示“近日有个别红筹企业接到拆除架构的通知,是正常的监管要求”。

虽然没有实质上的规则改革,也并非像谣言所称的“不再受理”,但监管机构的态度转变,标志着中国企业赴境外上市的“红筹模式”正面临三十年来最深刻的转折。

本文将以此次红筹公司赴港上市受限为背景,介绍中国企业海外上市架构的基本分类、红筹架构的历史演变与现状,回顾历史上知名的红筹股上市案例,并详细剖析近期监管动态的深层逻辑及其对小红书、大疆等未上市独角兽企业以及一级市场融资的深远影响。

01 常见的海外上市架构解析

中国企业赴境外(主要为香港和美国)上市,根据注册地和控制方式的不同,通常采用三种主要架构:H股架构、红筹架构中的股权控制架构以及VIE架构。

这三种架构在适用场景、外资准入限制以及监管复杂度上存在显著的差异。

1、H股架构(直接上市、监管最严)

H股架构是指注册地在中国内地的股份有限公司,经中国证监会批准后,直接在香港联合交易所发行股票并上市。

在这种架构下,上市主体为境内法人,完全受中国法律管辖。

H股架构的优势在于结构简单透明,监管认可度高,且不存在资金出境和返程投资的复杂问题。

然而,其劣势也较为明显:由于受中国《公司法》和外商投资产业政策的严格限制,外资准入受限的行业无法采用此架构。

此外,H股公司的股权结构灵活性较低,员工期权激励计划的实施也相对复杂。

典型案例包括工商银行、建设银行、中国平安等大型国有企业和传统金融机构。

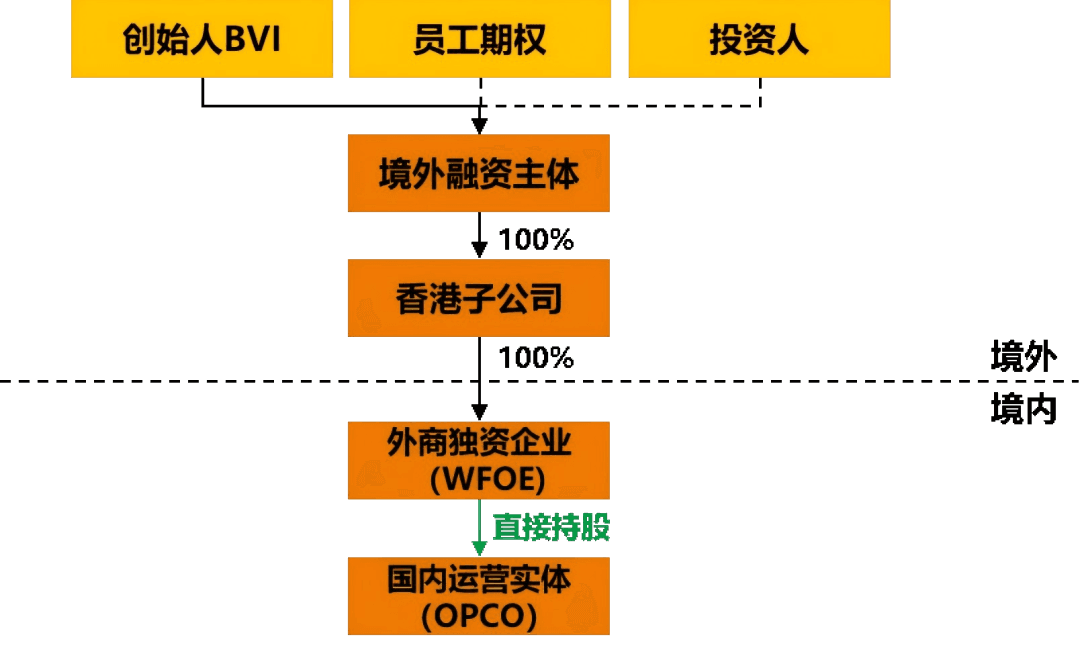

2、红筹架构——股权控制模式(间接上市、较为灵活)

红筹架构是指中国境内企业的实际控制人,通过在开曼群岛、英属维尔京群岛(BVI)或百慕大等离岸司法管辖区设立境外融资主体,然后以该境外控股公司的名义在香港或美国等境外资本市场申请上市。

尽管上市主体在境外,但公司的主要业务、资产和利润来源均在中国境内。

红筹架构的核心优势在于其极高的灵活性。

它不仅便于引入美元基金等境外资本,还能轻松实现双重股权结构(同股不同权)和复杂的员工期权安排。

此外,境外控股公司的股份转让不受境内法律的严格限制,为早期投资者的退出提供了便利。

红筹架构通常分为由国有企业主导的"大红筹"和由民营企业主导的"小红筹"。

图表1:红筹架构(股权控制模式)示意图

来源:中伦律师事务所

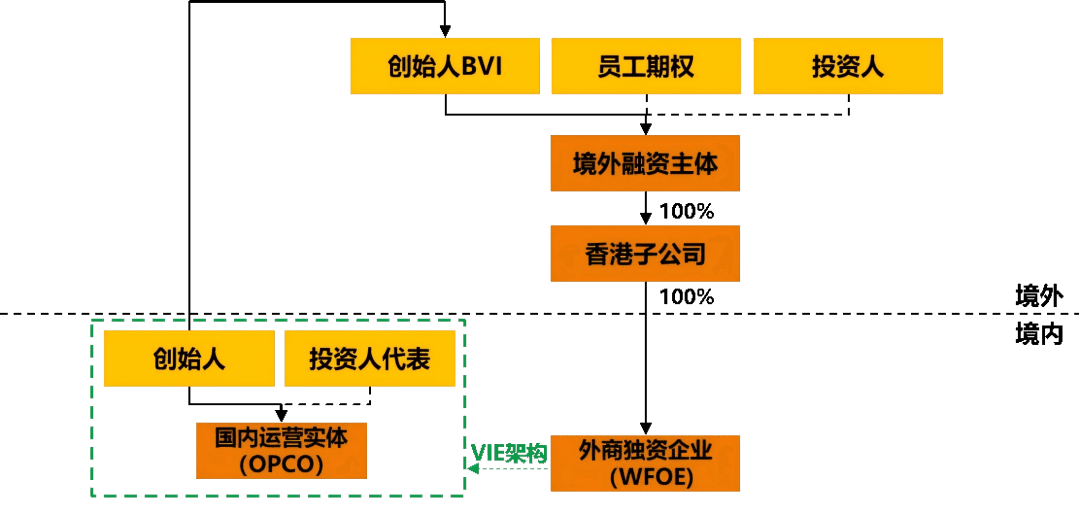

3、红筹架构——协议控制模式(VIE架构、最难监管)

VIE(Variable Interest Entity)架构,即"协议控制"模式,是红筹架构的一种特殊变体。

当中国企业所处行业(如互联网、电信增值业务、教育、媒体等)受到《外商投资准入负面清单》的限制或禁止时,境外上市主体无法通过直接股权控制境内运营实体。

为了绕过这一限制,企业会在境内设立一家外商独资企业(WFOE),由WFOE与境内实际运营实体(即VIE公司)及其股东签订一系列控制协议(如独家技术咨询和服务协议、股权质押协议、独家购买权协议等)。

通过这些协议,境外上市主体能够实际控制境内运营实体,并取得其全部经济利益,从而实现境外上市的财务并表要求。

图表2:VIE架构示意图

来源:中伦律师事务所

图表3:不同融资架构特点

来源:MERIT ASSET MANAGEMENT

02 红筹架构的历史来由与现状

“红筹”一词最早由香港媒体在1990年代初创造,"红"代表中国大陆的红色背景,"筹"则借用赌场中的筹码,指代具有中国大陆背景但在香港注册和上市的股票。

红筹架构的发展史,本质上是中国企业在不同历史阶段寻求国际资本支持的探索史。

1、历史起源:国企改革与“大红筹”时代(1990年代)

1990年代初,中国正处于国企改革的关键时期,急需引进境外资本和先进的管理经验。

1990年,中信集团通过收购香港上市公司泰富发展,将其更名为中信泰富(现中国中信股份),成为最早的红筹股之一。

1997年香港回归前后,大批拥有内地背景的国有企业通过资产注入或重组的方式在香港上市,引发了盛极一时的"红筹热"。

这一时期的红筹股主要由国有企业主导,被称为"大红筹",其核心诉求是利用香港的国际金融中心地位,为内地基础设施建设和基础产业发展筹集资金。

2、蓬勃发展:互联网浪潮与“小红筹”崛起(2000-2010年代)

进入21世纪,随着中国互联网产业的爆发,大量民营科技企业面临着国内资本市场盈利门槛高、缺乏美元融资渠道以及外资准入限制等多重障碍。

在这一背景下,新浪于2000年首创了"股权控制模式+VIE控制模式"架构并在纳斯达克成功上市,为中国互联网企业开辟了一条通往海外资本市场的康庄大道。

此后二十年间,百度、腾讯、阿里巴巴、京东、小米等几乎所有中国互联网巨头和新经济企业,均采用红筹架构赴港或赴美上市。

这一时期的红筹股被称为“小红筹”,它们不仅解决了企业的融资难题,也为早期的美元VC和PE机构提供了顺畅的退出通道。

3、监管演变与现状:从“默认接受”到“逐案论证”

随着红筹架构的泛滥,中国监管部门对其态度也经历了从“默认接受”到“规范管理”,再到“严格审查”的演变。

2006年,商务部等六部委联合发布《关于外国投资者并购境内企业的规定》(即著名的"10号文"),对境内企业搭建红筹架构进行了严格限制,要求关联并购必须报商务部审批。

然而,企业随后通过各种变通手段(如创始人变更国籍、设立合资企业等)绕过了这一规定。

在2021年滴滴出行赴美上市事件之后,数据安全和国家安全成为监管的核心考量。

2023年3月31日,中国证监会《境内企业境外发行证券和上市管理试行办法》(即"境外上市备案新规")正式实施,将红筹企业全面纳入备案管理范围。

根据最新数据,2025年,港股上市77家H股企业,而红筹架构企业仅有34家,占比不足三成。

红筹架构从过去的“主流选择”正逐步演变为需要“逐案论证”的特殊通道。如企业坚持使用红筹架构,需向监管部门解释并证明必要性。

03 历史上知名的红筹股上市案例

在过去的三十年中,红筹架构孕育了众多市值庞大、影响力深远的知名上市公司,它们不仅是中国经济腾飞的缩影,也是国际资本市场的重要组成部分。

1、典型"大红筹"案例

中国移动(0941.HK):1997年10月,中国电信(香港)有限公司(后更名为中国移动)在香港和纽约同步上市,融资额高达42亿美元,创下当时亚洲除日本外最大的IPO纪录。

中国移动的成功上市,不仅为中国电信产业的发展筹集了巨额资金,也极大地提升了中国企业在国际资本市场的形象。

中海油(0883.HK):2001年2月,中国海洋石油有限公司在香港和纽约挂牌上市。

作为中国最大的海上油气生产商,中海油通过红筹架构成功引入了国际资本和先进的海洋石油勘探技术。

2、典型"小红筹"与VIE案例

腾讯控股(0700.HK):2004年6月,腾讯控股通过红筹架构在香港主板上市,当时的发行价仅为3.7港元,融资约15.5亿港元。

如今,腾讯已成长为市值超过3万亿港元的全球科技巨头,成为红筹架构下最成功的价值创造案例之一。

阿里巴巴(BABA.US/9988.HK):2014年9月,阿里巴巴集团通过复杂的VIE架构在纽约证券交易所创下250亿美元的全球最大IPO纪录。

2019年11月,阿里巴巴再次通过红筹架构在香港实现二次上市,开启了中概股回归港股的浪潮。

小米集团(1810.HK):2018年7月,小米集团成为港交所实施"同股不同权"改革后首家以红筹+WVR(不同投票权架构)方式上市的企业,融资约240亿港元,标志着港股市场对新经济企业包容度的重大提升。

04 近期监管动态调整的深层逻辑与影响

2026年3月,市场传出监管部门建议部分拟赴港上市企业拆除红筹架构的消息。

这一动态调整并非空穴来风,其背后是基于国家战略安全、资本市场发展阶段以及全球地缘政治格局变化的深思熟虑。

1、监管收紧的深层逻辑

首先,数据安全与控制权边界的重塑。

在人工智能和大模型时代,数据和算法已成为国家核心战略资产。

监管部门越来越难以容忍"实控人在北京、股权架构在开曼、数据资产在境内"的模糊结构。

对于涉及关键技术和海量用户数据的企业,确保其控制权和数据主权完全处于境内监管之下,已成为不可触碰的底线。

其次,资金主权逻辑的倒转。

在红筹架构诞生的年代,中国极度缺乏外汇储备和美元定价能力,必须通过离岸架构吸引外资。

而如今,随着中国资本市场的不断开放和港股通双向流动机制的成熟,南向资金已成为港股市场的重要力量。

中国企业不再需要完全依赖美元资本,资金留在开曼群岛的必要性大幅降低。

最后,防范资本外流与金融风险。

在当前复杂的国际经济环境下,引导企业将注册地及控股权保留在境内,有助于防范资本无序外流,确保国家金融安全。

2、对资本市场与中介行业的广泛影响

监管态度的转变对整个资本市场生态产生了深远影响。

对于拟上市企业而言,拆除红筹架构意味着巨大的时间成本和财务成本。

企业需要重新梳理控制权安排、股东权利、员工持股计划,并处理复杂的税务清算和外汇资金回流问题。

这不仅会打乱原有的上市节奏,还可能导致部分企业因无法完成重组而被迫放弃上市计划。

对于美元VC/PE机构而言,其传统的"境外持股、境外变现"退出逻辑发生变化,原本其退出路径依赖于开曼持股的架构,退出时从境外二级市场减持,如果企业转为境内主体上市,美元基金将面临更长的退出路径、更复杂的税务处理以及更严格的外汇管制。

这无疑将降低美元资本投资中国早期项目的意愿,人民币基金可能因此更加活跃,一级市场的竞争格局可能迎来重塑。

对于金融中介机构(律所、投行等)而言,过去依赖搭建红筹架构、设计VIE协议的业务模式将面临挑战。

未来的核心竞争力将转向具备综合处理境内外合规、返程投资、数据出境审查等多部门协调能力。

05 未来展望

红筹架构可能已走到其生命周期的末期。

在过去三十年里,它用一套精妙的离岸法律结构,为无数中国企业打开了通往全球资本市场的大门。

然而,随着中国资本市场的成熟、国家安全战略的升级以及全球地缘政治的演变,“红筹时代”正在悄然落幕。

未来,中国企业赴港上市可能会更多地回归境内主体,H股和A+H架构将成为主流。

对于小红书、大疆等超级独角兽而言,这不仅是一次上市路径的改变,更是一场深刻的合规洗礼与价值重塑。

故事并未结束,只是讲故事的规则,已经彻底改变。