全球资产配置丨新视角下,美股、港股与A股的估值已被重构

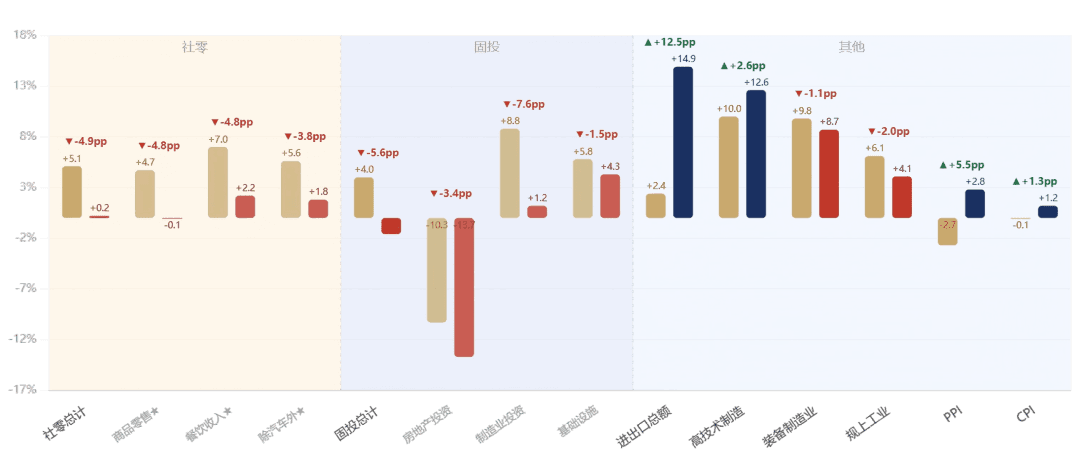

图表1:中国4月经济数据显示,外需和制造业仍有韧性,但内需、地产和居民信心没有真正接上

数据来源:Bloomberg,MERIT ASSET MANAGEMENT

01 事件

4月中国经济数据的核心不是“全面走弱”,而是外需和制造业还在撑经济,但居民消费、地产和民间投资没有接上来。

这意味着中国经济仍有韧性,但增长质量偏“外强内弱”,资本市场不会因为单月数据崩掉,但也很难因为“稳中有进”而全面重估。

02 点评

1、核心矛盾:企业还在生产,居民没有明显加杠杆

中国经济最大的问题不是没有产能,而是产能找不到足够强的国内需求承接。

企业仍在生产,出口仍在交货,但居民部门没有明显恢复消费信心,企业部门也没有明显扩大资本开支。

2、外需仍是支撑,但不是最健康的增长结构

宏观总量还可以,但赚钱效应不均衡。

出口链、高技术制造、通信电子相关行业仍有景气度;但地产链、传统消费、线下可选消费、民营企业投资信心仍偏弱。

这不是一轮典型的“内需复苏”,而是一轮更依赖外需和产业政策的“结构性修复”。

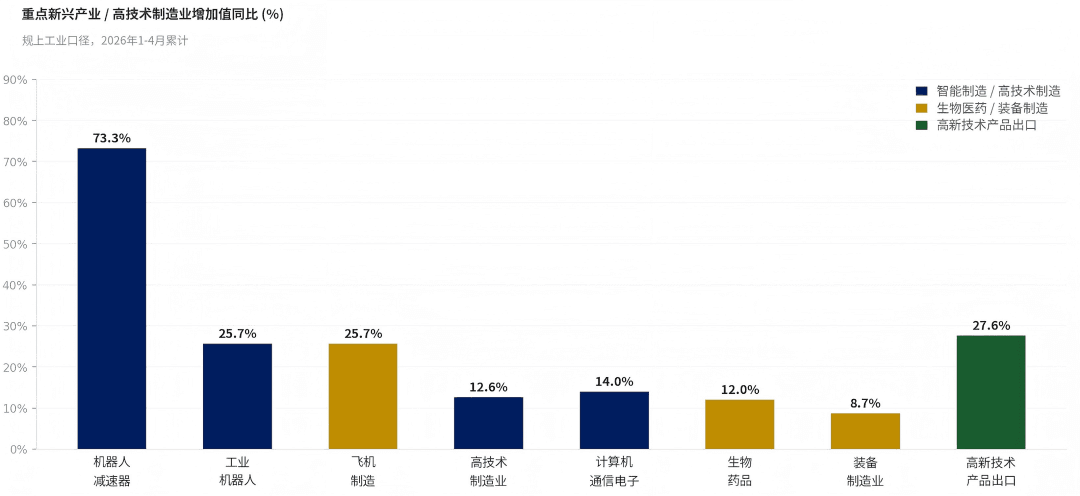

图表2:AI驱动产业跃升:机器人减速器、工业机器人产量增速遥遥领先

数据来源:Bloomberg,MERIT ASSET MANAGEMENT

3、消费弱不是短期扰动,而是资产负债表问题

消费不是不想恢复,而是居民还没有看到足够强的“收入安全感”和“资产止跌感”。

后续政策如果只靠补贴家电、汽车、电子产品,能托底数据,但很难立刻带来全面消费反弹。真正的拐点仍要看地产价格、就业收入和居民信心。

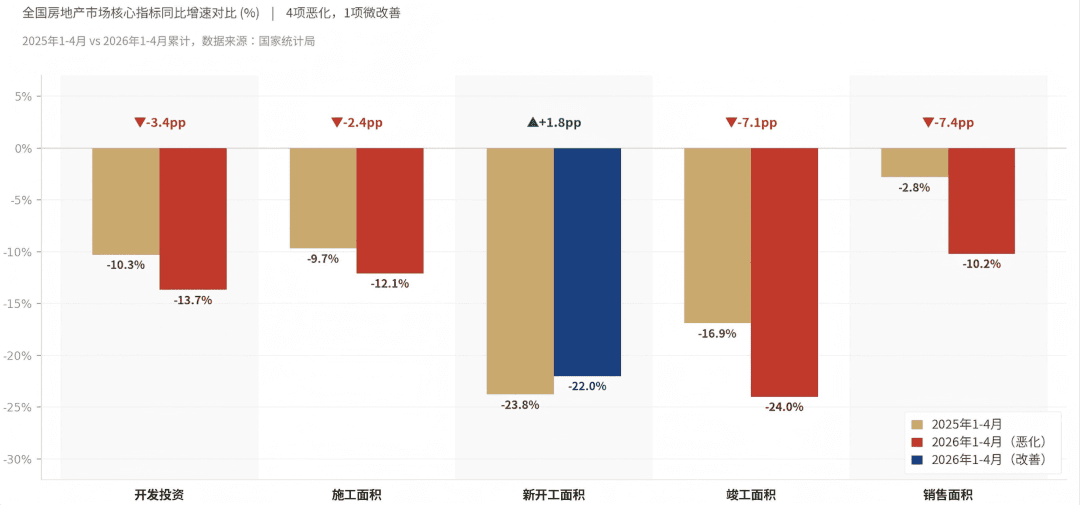

4、地产仍是中国经济的“信心锚”,没有修复就难有强复苏

只要地产没有企稳,中国经济就很难从“政策托底”进入“信用扩张”。

所以本轮数据之后,市场更关心的不是GDP能不能完成目标,而是政策会不会提升居民财富感、地方财政收入和企业投资信心。

图表3:地产下行未止:销售与竣工面积降幅大幅扩大

数据来源:Bloomberg,MERIT ASSET MANAGEMENT

03 配置建议:中国资产战略低配,战术高配

1、A股:不买全面复苏,买政策支持和产业景气

聚焦高技术制造、AI硬件链、通信设备、半导体国产替代和先进制造,买的是中国制造升级,而不是经济大Beta。

2、港股科技:高弹性,本质是政策和流动性交易

经济数据偏弱会强化政策预期,但盈利端仍需验证,适合逢低布局、不宜追高。

3、量化多策略:在没有强Beta的市场里,用机器学习挖Alpha

市场方向不清晰时,量化多策略比单一方向押注更有价值,适合在分化和波动中增强收益、控制回撤。

4、中短久期债券:守底仓,不押长端

内需偏弱支撑债券价值,但外部通胀和美债压力限制长端表现,优先配置中短久期。

5、稀缺股权:不买二级Beta,卡位一级稀缺供给

关注尚未充分证券化、但受益于产业升级的核心环节,如AI基础设施、机器人核心部件、半导体设备和出海供应链。

配置逻辑不是短期交易,而是长期分享技术迭代和产业集中度提升。