全球资产配置丨国家资本主义重新定义科技估值体系

“国家资本主义”(中美两国的“国家主导型产业政策”)正在打破传统估值逻辑,推动科技(及国防)行业估值大幅重估。

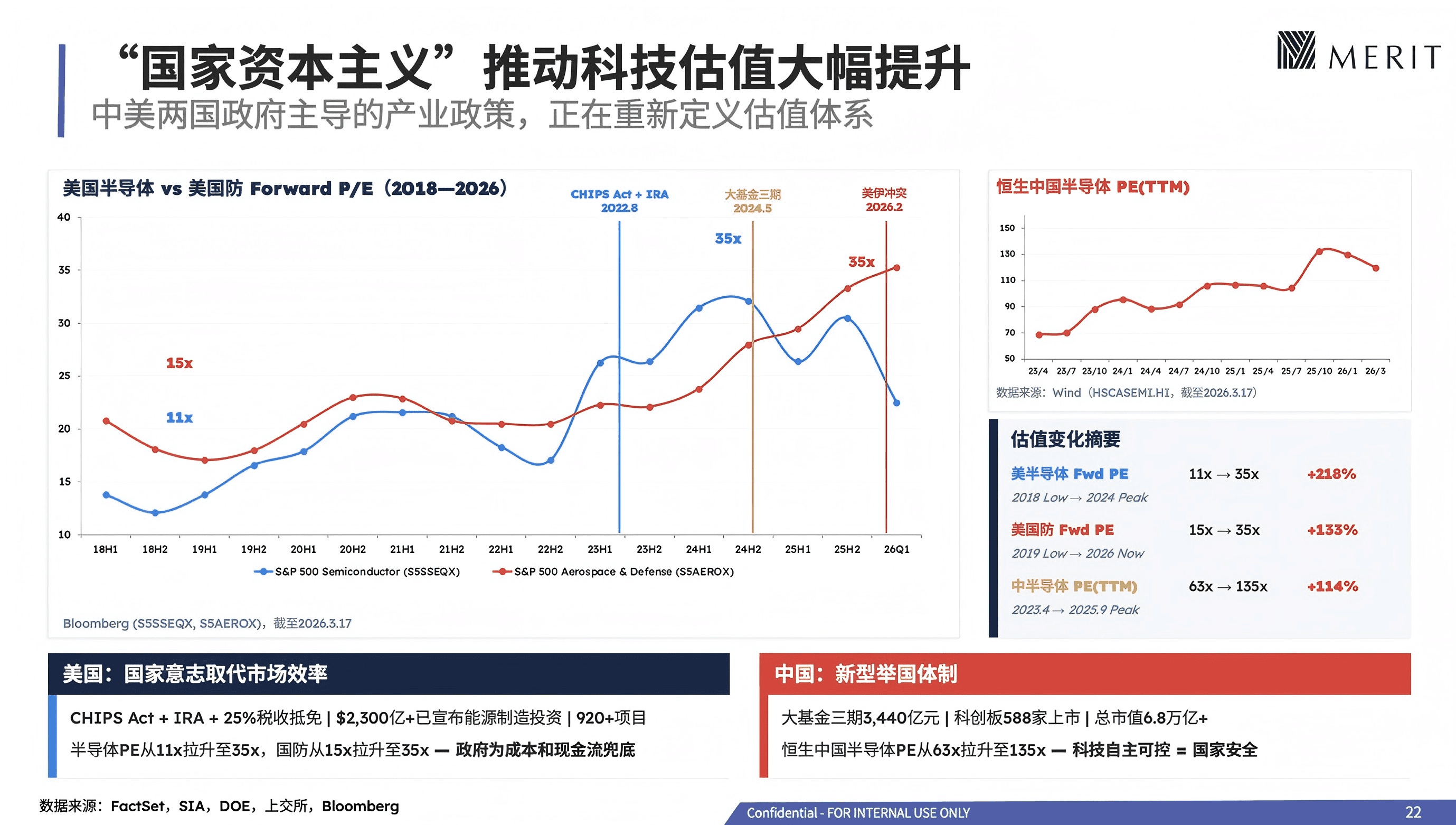

01 表面信息:“国家干预”直接推升估值

中美两国半导体、国防行业的PE(估值)均出现大幅上涨:

美国:2018年半导体PE为11倍,国防为15倍;2024年半导体PE升至35倍(涨幅218%),国防也升至35倍(涨幅133%)。

中国:2023年4月恒生中国半导体PE为63倍,2025年9月峰值达135倍(涨幅114%)。

关键政策节点(如美国《芯片与科学法案》+《通胀削减法案》、中国“大基金三期”)标注在估值拉升的关键期,暗示政策是估值上涨的核心驱动力。

02 深层次逻辑:“国家资本主义”重构估值体系

“国家资本主义”在此处可理解为“政府通过产业政策、资金、资源倾斜,替代部分市场效率,直接主导产业发展方向”。

其重塑估值的核心逻辑在于:

1、风险重定价:政府为“长期不确定性”兜底

传统估值(如DCF、PE)基于“市场自由竞争、盈利稳定性”假设,但科技/国防属于“长周期、高投入、强战略”行业,私人资本因风险过高(技术迭代、地缘政治)往往不敢长期投入。

美国政府通过《芯片法案》(520亿美元补贴)、税收抵免(25%)、能源制造投资(2300亿美元+),降低企业成本与现金流风险,相当于为“技术突破的不确定性”买保险——资本因此愿意为“政策保障的长期增长”支付更高估值(PE从11→35)。

中国“大基金三期”(3440亿元)、科创板588家上市、总市值6.8万亿+,用国有资本撬动社会资本投入“科技自主可控”,缓解企业“技术卡脖子”的生存风险,估值从63→135。

2、战略优先级:国家安全>市场效率

美国的“国家安全叙事”:将半导体、国防视为“大国竞争核心”,政策资源倾斜让行业从“商业赛道”升级为“国家战略资产”——市场估值不再只看盈利,更看“战略稀缺性”。

中国的“科技自立叙事”:半导体、国防是“卡脖子突围”的关键,政策将“安全”置于“短期盈利”之上,估值逻辑从“利润增速”转向“战略价值权重”(比如半导体PE从63→135,不是因为盈利暴涨,而是“自主可控”的国家需求赋予其“不可替代性”)。

3、资本集聚:政策创造“确定性”,吸引全球资本抱团

美国政策让半导体/国防成为“全球资本的安全港”:2022年后,半导体PE从20倍左右飙升至35倍,国防同步上涨,反映资本追逐“政策背书+长期增长”的确定性。

中国“新型举国体制”下,科创板的“硬科技”定位、大基金的资源倾斜,让半导体成为“内资+外资”的抱团方向——恒生中国半导体PE从63→135,本质是政策创造的“科技自主叙事”吸引了全球资本为“中国科技突围”定价。

03 底层矛盾:传统估值体系的失效与重构

传统估值(如PE=盈利/股价)基于“市场自由竞争、盈利可预测”,但中美“国家资本主义”下,行业估值的核心是“政策红利+战略价值+风险兜底”——市场效率让位于“国家意志”,估值逻辑从“盈利驱动”转向“战略驱动”。

未来全球科技、国防等“战略行业”的估值,将越来越取决于“国家对产业的掌控力与资源倾斜度”,而非传统的“自由市场盈利模型”。