全球资产配置丨2026年私募信贷策略:两万亿市场的裂缝,从β到精选的转折点

“持有市场β就能获胜的逻辑正在失效。2026年的私募信贷,决定回报的不是配置比例,而是选对管理人、选对底层资产。”

01 市场扩张逻辑仍在,但边际放缓

私募信贷规模与收益优势仍在,但赎回压力已成为市场情绪的集中出口。

1、票息收益持续跑赢公开市场

私募信贷收益率显著高于杠杆贷款和SOFR,carry逻辑在降息周期中仍然成立。

图表1:降息周期下私募信贷仍保持较高收益

数据来源:Morgan Stanley,MERIT ASSET MANAGEMENT

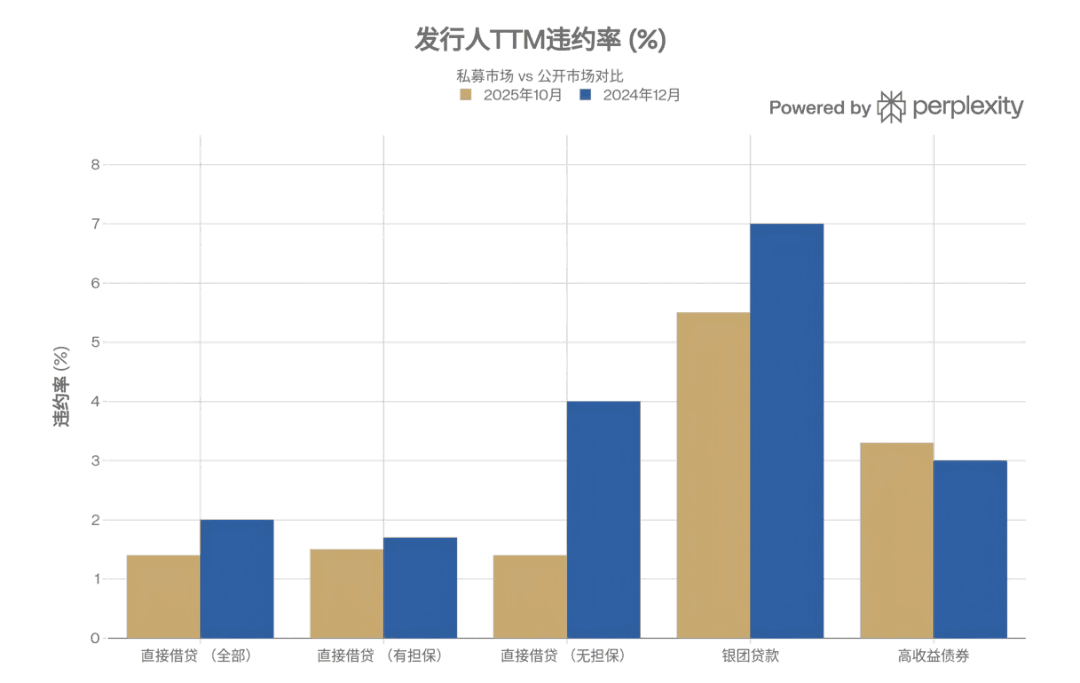

图表2:直接贷款违约率更低且持续下行

数据来源:Morgan Stanley,MERIT ASSET MANAGEMENT

2、需求端从来不会枯竭

PE待部署资金充裕、并购持续提速,直接贷款市场的需求结构依然稳健。

核心中型企业对外部融资的依赖是长期性的,这条需求逻辑不会因短期波动而改变。

但市场正在经历一轮出清。

资质偏弱的借款人将陆续退场,Perpetual-life模式的扩张步伐也会随之收缩。

这对行业未必是坏事:待部署资金减少,但投资企业的质量更高了。

真正有判断力的管理人,反而迎来了更好的布局窗口。

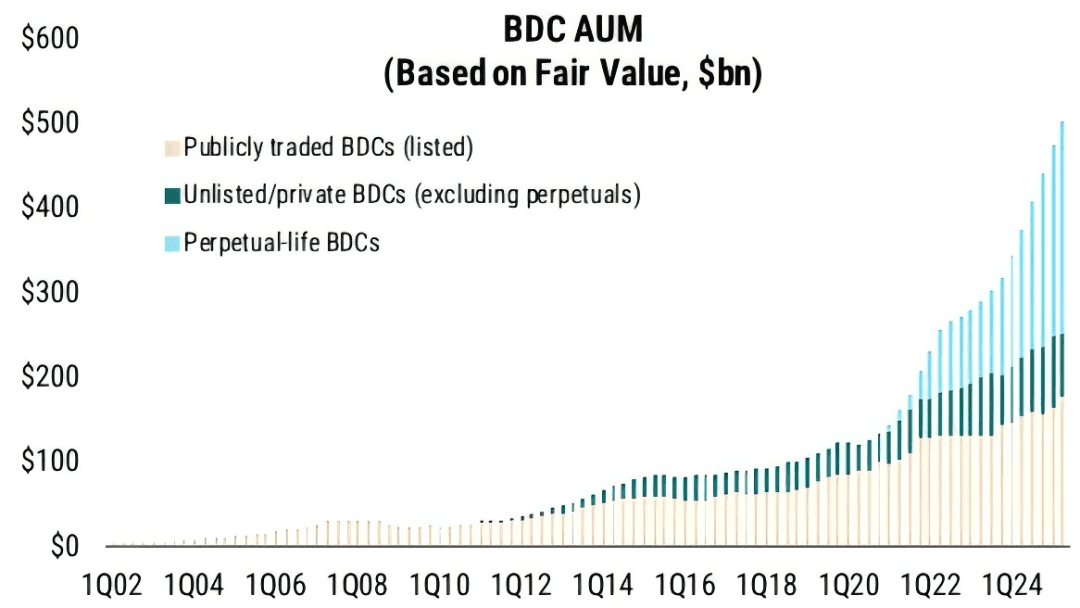

图表3:过去三年私募信贷的高速扩张,Perpetual-life模式是核心驱动力

数据来源:Morgan Stanley,MERIT ASSET MANAGEMENT

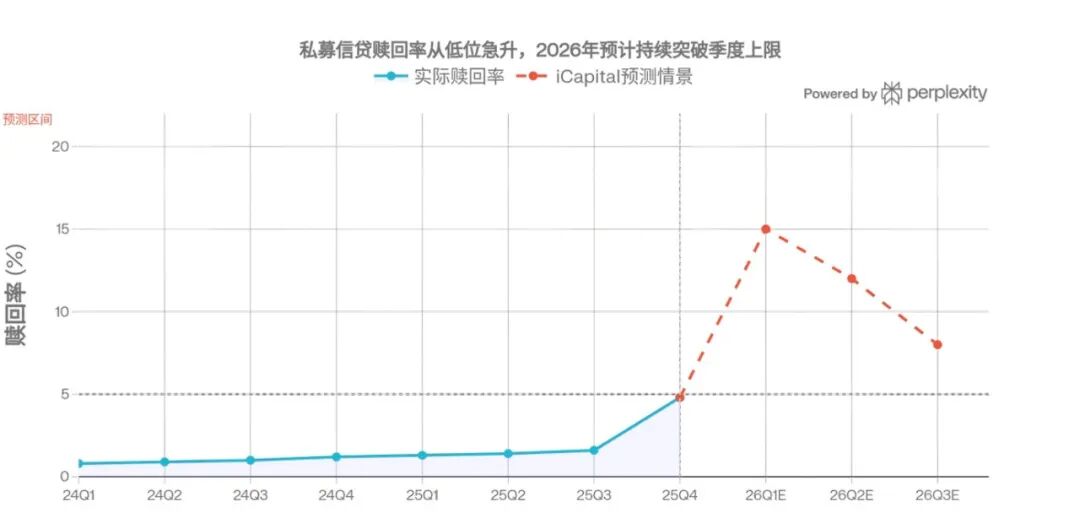

3、赎回潮是情绪出口,非系统性危机

Cliffwater、Morgan Stanley、BlackRock相继触发赎回限制,但底层贷款资产并未系统性恶化,与2008年信用危机有本质区别,对长期持有者而言可能是介入窗口。

图表4:赎回潮预计2026年持续突破季度上限

数据来源:Cliffwater BDC Index;iCapital预测情景(2026年3月),MERIT ASSET MANAGEMENT

02 违约率上行,软件行业是核心压力源

整体违约率加速攀升,但压力高度集中于软件行业,低违约板块仍存结构性机会。

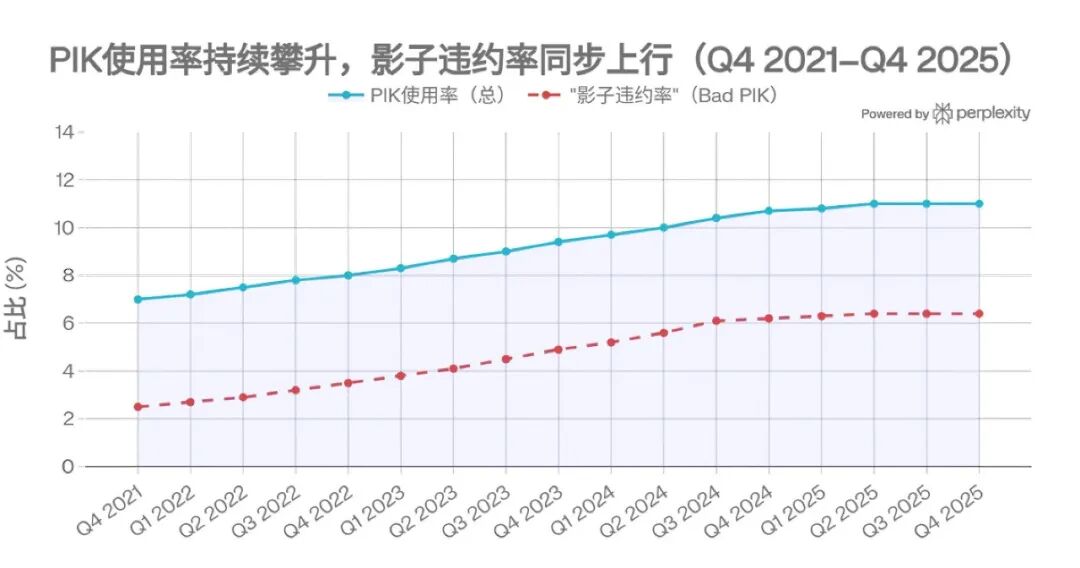

1、整体违约率已升至6%

影子违约率从2.5%升至6.4%,PIK使用率从7%升至11%,信用压力已从个别企业扩散至一些小型借款群体,但尚未演变为系统性危机。

图表5:PIK上升已从收益增强演变为信用压力信号

数据来源:Lincoln International Private Market Index(LPMI),2025年12月,MERIT ASSET MANAGEMENT

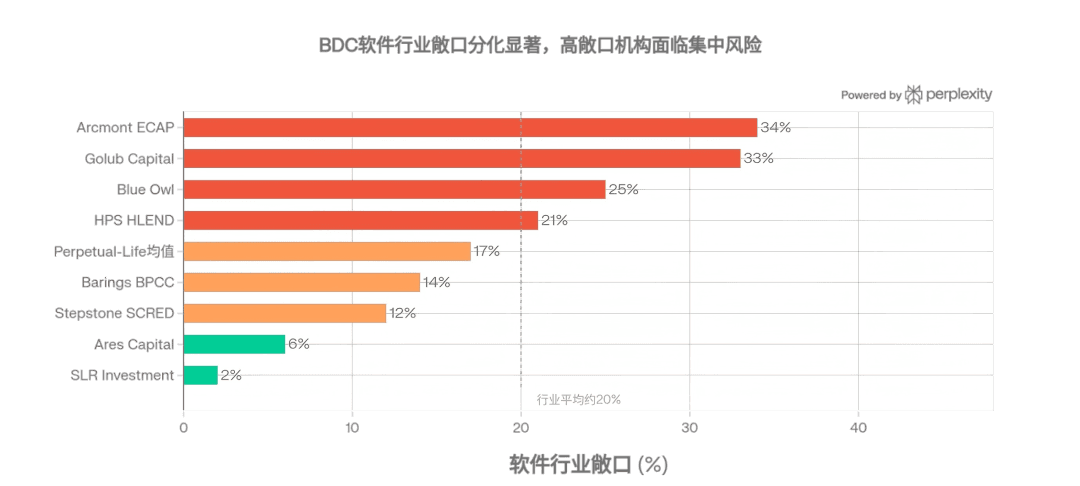

2、软件行业是核心压力源

AI冲击下"订阅收入=稳定现金流"的定价逻辑已失效,JPMorgan于3月11日下调软件公司贷款估值并收紧融资。

BDC持仓中约20%暴露于软件行业,是单一最大风险敞口。

但这不意味着软件行业应全面回避,而是筛选门槛须大幅提高,重点关注具有高竞争壁垒、能够主动跟进AI演进、自身造血能力强的公司,弱势企业将加速出清。

图表6:BDC软件押注:从最大收益来源到最大风险敞口

数据来源:Bloomberg、Barclays Research、公司管理层披露;数据截至2026年2月,MERIT ASSET MANAGEMENT

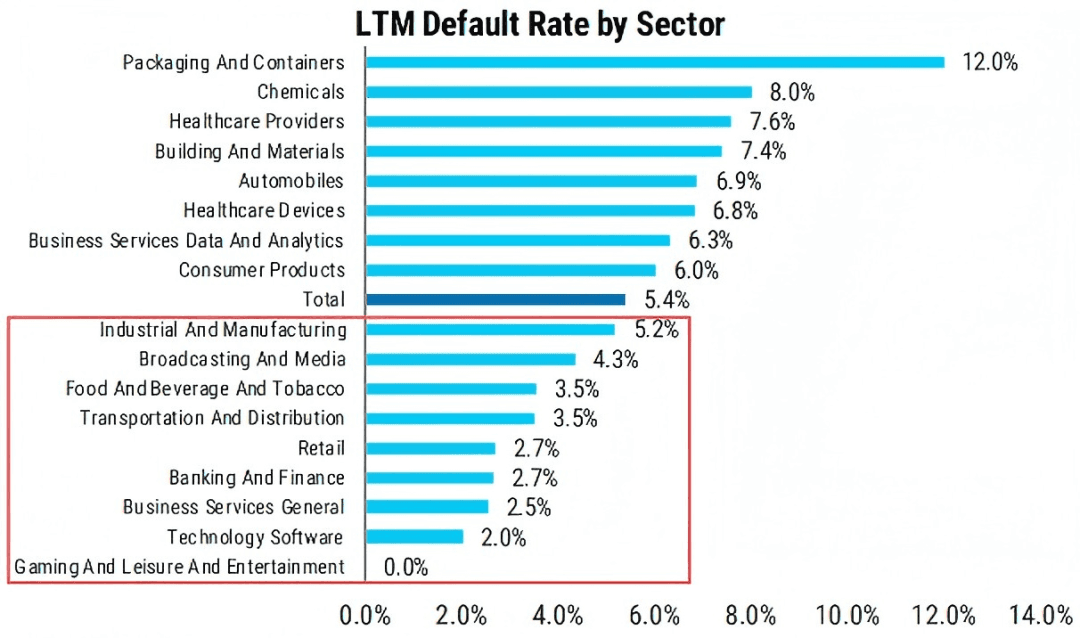

3、低违约行业仍有机会

在低违约行业中进一步聚焦现金流稳定、杠杆率低的借款人,是当前最优的风险控制路径,包装容器、化工、医疗服务、银行金融等板块提供了这一筛选空间,与软件行业的风险特征截然不同。

图表7:聚焦低违约板块,把握现金流更强的行业机会

数据来源:Morgan Stanley,MERIT ASSET MANAGEMENT

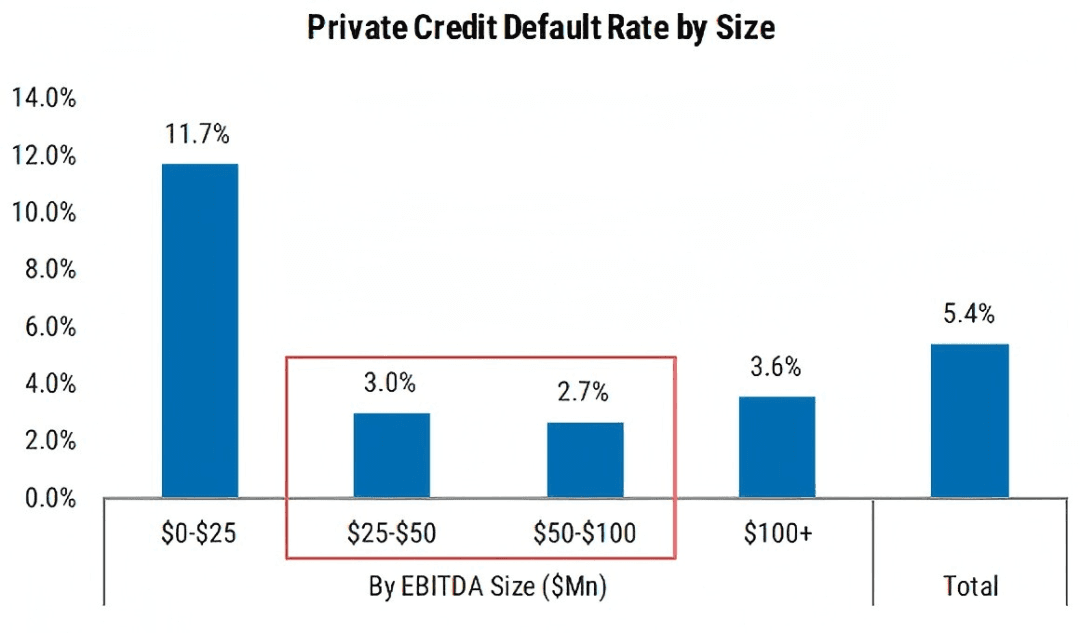

03 下中端市场风险被账面低估,中端市场是更优区间

下中端市场的账面违约率存在滞后,上中端市场性价比已下降,中端市场的条款与回报更优。

1、账面数据掩盖真实风险

大量$0M–$25M EBITDA企业通过条款修改延迟暴露,真实信用质量弱于账面。

2、上中端市场性价比下降

竞争加剧、条款恶化、信用利差压至周期低点,风险补偿严重不足。

3、中端市场是当前最优区间

$25M–$100M EBITDA区间议价能力更强、条款保护更严格、违约后回收率更高。

图表8:中小企业直接贷款违约率更低

数据来源:Morgan Stanley,MERIT ASSET MANAGEMENT

04 配置观点:赎回是情绪出口,精选是唯一应对策略

赎回潮不改变私募信贷的票息逻辑,但它揭示了一个事实:不同管理人在行业配置、持仓结构上的差异,正在直接决定回报的上下限。

精选管理人,是当前环境下的唯一解。

1、不必因赎回事件过度悲观

头部基金触发赎回上限,是投资者在不确定环境下的情绪出口,底层贷款资产并未出现系统性违约,对于长期持有者而言反而可能是介入优质基金的窗口期。

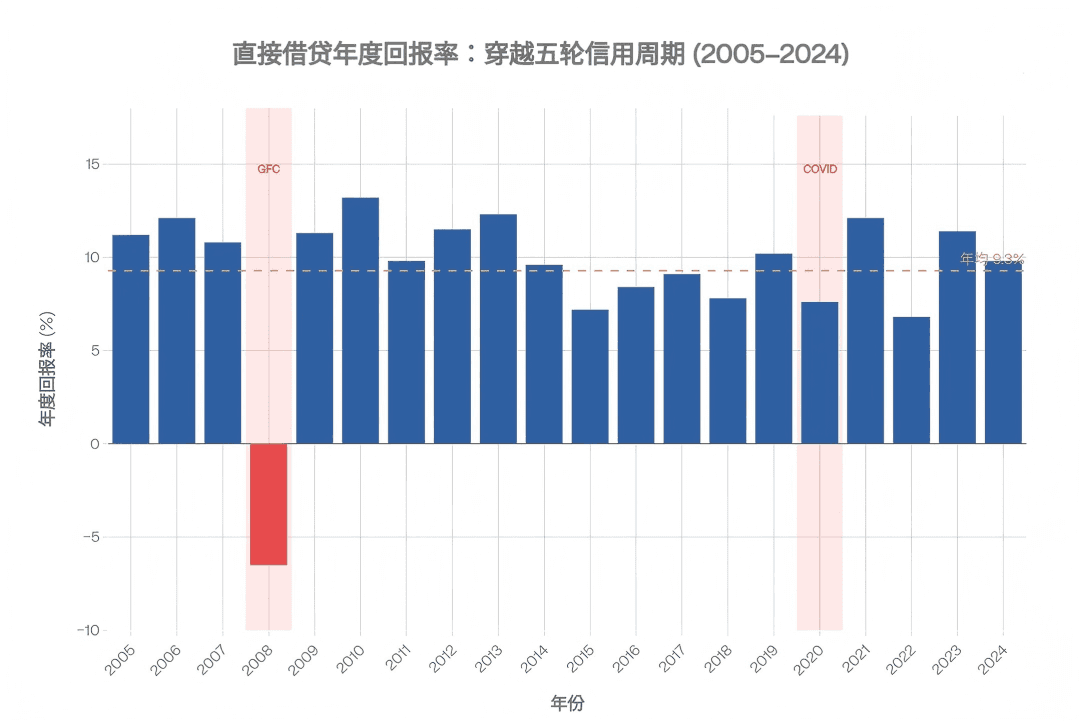

2、精选能够穿越经济周期的管理人

市场分化加剧,管理人之间的回报差距正在拉大。

真正能穿越周期的管理人,通常具备三个特征:

深度的自主尽调能力(不依赖中介评级);

严格的条款保护意识(主动设置财务契约而非被动接受);

历经完整信用周期的实战记录(包括2008年和2020年的表现)。

图表9:优秀管理人的核心优势,在于历经完整信用周期的实战检验

数据来源:Cliffwater CDLI,MERIT ASSET MANAGEMENT

3、聚焦低违约、现金流稳定行业

优先配置包装容器、化工、医疗服务、银行金融等板块,有稳定的商业模型、以及跨周期能获取稳定现金流的能力。

4、下沉至中端市场(MM)

回避竞争最激烈的上中端市场,$25M–$100M EBITDA区间条款质量更优、回收率更高。

5、严格审查条款与估值质量(包括但不限于)

重点关注PIK使用率是否持续上升;

Non-Accrual占比是否超过0.5%;

利息覆盖率是否低于2x;

历史年均损失率0.2%以下为优质区间;

债务水平(杠杆率)低于1x。